所得の低い方と被扶養者であった方の軽減

所得の低い方の軽減

均等割額の軽減(令和8年度)

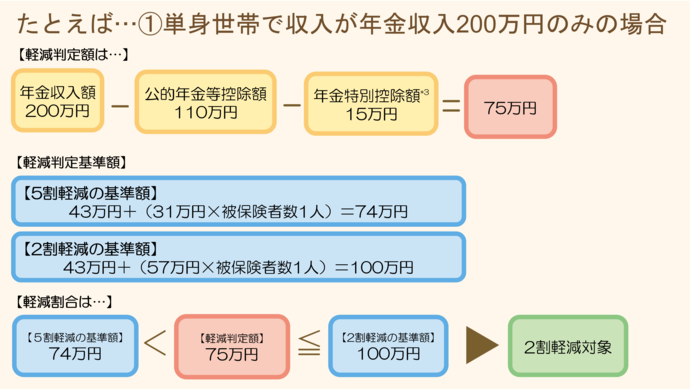

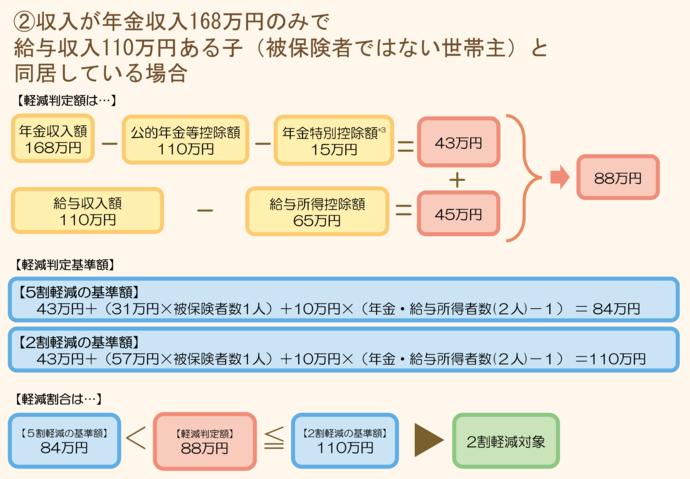

同一世帯内の被保険者と世帯主の総所得金額等の合計額が次の基準額以下の場合、均等割が軽減されます。

|

総所得金額等(被保険者全員+世帯主)が 次の基準額以下の世帯 |

軽減割合 (軽減後均等割額:年額) |

||

|---|---|---|---|

|

基礎控除額(43万円) +10万円×(年金・給与所得者数*1-1) |

医療分 | 7.2割*2 |

16,359円 |

| 子ども分 | 7割 |

405円 |

|

|

基礎控除額(43万円)+31万円×被保険者数 |

医療分 | 5割 |

29,213円 |

| 子ども分 |

675円 |

||

|

基礎控除額(43万円)+57万円×被保険者数 |

医療分 | 2割 |

46,741円 |

| 子ども分 |

1,080円 |

||

*1 「年金・給与所得者」とは、同一世帯内の被保険者と世帯主のうち給与の収入額(専従者給与を除く)が55万円を超える方、または前年の12月31日現在に公的年金等の収入額が125万円を超える方(65歳未満の場合は60万円を超える方)です。なお、給与と年金両方に該当する場合は1人と数えます。

*2 医療分7割軽減対象者は、令和8・9年度のみ特例措置により7.2割軽減となります。(※子ども分は、特例措置がないため7割軽減となります。)

*3 65歳以上の公的年金受給者は、総所得金額等から年金所得の範囲内で最大15万円を控除し、軽減判定します。

※軽減の判定は、4月1日(4月2日以降に加入した場合は加入日)の世帯状況で行います。判定日の後に世帯状況に異動があった場合でも、年度途中の再判定は行いません。

※軽減判定するときの総所得金額等には、専従者控除、譲渡所得の特別控除に係る部分の税法上の規定は適用されません。

被扶養者であった方の軽減

制度に加入する前日に、会社の健康保険などの被用者保険の被扶養者であった方は、所得割額がかからず、後期高齢者医療制度の被保険者となってから2年間は、均等割額は5割軽減となります。該当される方は、お住まいの市(区)町の担当窓口にお申し出ください。

なお、国民健康保険・国民健康保険組合に加入されていた方は対象となりません。

※被扶養者であった方でも、世帯の所得が低い方の軽減を受けることができます。ただし、両方受けることができる場合は、軽減割合の高い方が適用されます。

このページに関するお問い合わせ

資格保険料課 保険料係

〒650-0021 神戸市中央区三宮町1丁目9番1-1201号

電話番号(コールセンター):078-326-2021

ファクス番号:078-326-2744